INSIDER

Főleg a fővárosi gépjármű tulajdonosoknak kell mélyen a zsebükbe nyúlniuk, ráadásul kibúvó sincs a fizetés alól. Megjöttek a friss számok, kiderült mennyit emelkedtek a kgfb átlagdíjak!

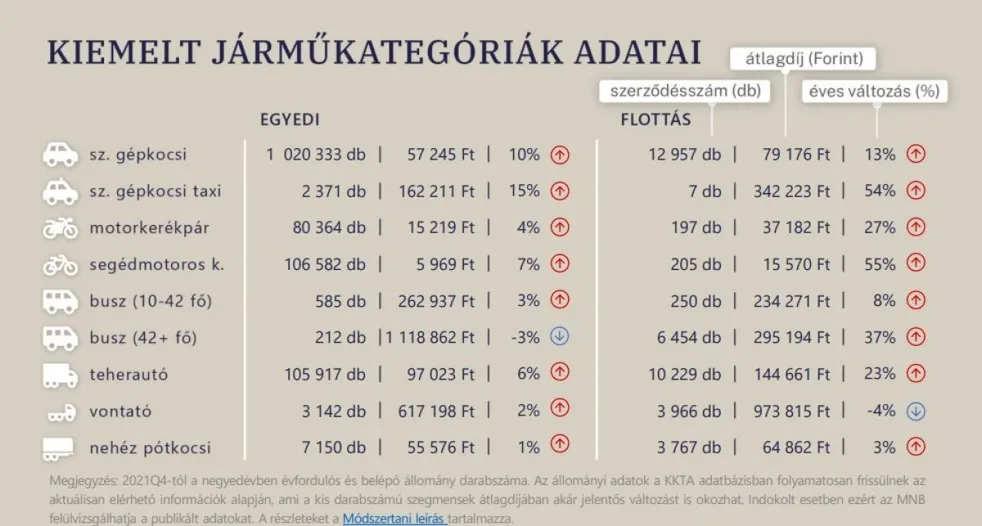

Éves szinten 10 százalékkal emelkedett az országos kötelező gépjármű-felelősségbiztosítási (kgfb) átlagdíj, ezen belül a fővárosiak esetében 6, a nem budapesti szerződéseknél pedig 11 százalékkal. Mégis előbbieknek kell magasabb éves díjjal számolnia. Mutatjuk a friss kgfb átlagdíjakat!

Éves összehasonlításban 10 százalékkal, 57.000 forintra emelkedett a normál használatú személygépkocsik kötelező gépjármű-felelősségbiztosításának átlagos éves díja. Ez 1,6 százalékos növekedést jelez az előző negyedéves értékhez képest- áll az MNB friss negyedéves kgfb-indexében. Jelenleg a budapesti autósok átlagos éves díja 80.000 forint, közel 27 ezer forinttal több, mint az ország többi részén lévő társaiké, ami 53,3 ezer forint. (A közzétett adatok az átlagos változást mutatják, az egyedi kgfb szerződéseknél ezek mértéke eltérő lehet.)

Az egyéb járműkategóriák szinte mindegyikénél – az egyedi nagy buszokat és a flottás vontatókat kivéve – jelentős mértékben emelkedtek a díjak. A flottás járművek esetén a taxik és segédmotoros kerékpárok díjai 50 százalék felett növekedtek, míg a nehéz pótkocsik csak minimálisan 3 százalékkal emelkedtek.

Ha egy ügyfél nincs megelégedve kgfb díjával és/vagy a szolgáltatás minőségével, szerződéskötési évfordulóján lehetősége van a számára legkedvezőbb biztosítási ajánlat kiválasztására és új szerződés megkötésére.

Mivel a biztosítók maguk döntik el, emelnek-e vagy sem, érdemes körülnézni a piacon, még az évforduló előtt. A kgfb-díjak hiteles összehasonlítására hozta létre például a Magyar Biztosítók Szövetsége (MABISZ) a Díjnavigátort, ami az összes biztosító minden egyes kedvezményét figyelembe véve hasonlítja össze az árakat.

Mi történik, ha valaki nem fizeti be időben a kötelezőt?

Akár egy napos késedelem is súlyos következményekkel jár: a biztosítónak befizetés híján a határidőt követő napon az adott szerződést törölnie kell, a mulasztást elkövető ügyfelek így rögtön biztosítási védelem nélkül maradnak. Aki pedig biztosítás nélkül kárt okoz, nem számíthat a biztosító térítésére, ami egy személyi sérüléses baleset esetén akár több tízmillió forintra is rúghat, ezt pedig saját zsebből kell kifizetni! És ha mindez még nem volna elég, azt sem árt tudni, hogy a szerződés újrakötésekor nemcsak a türelmi időszakra vonatkozó biztosítási díjat kell majd megfizetni, hanem a megszűnés és újrakötés közti időszakra vonatkozó, kiemelkedően magas fedezetlenségi díjat is.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.