POLITIK

Már az indulás utáni napokban.

Az Otthon Start program hatására augusztusban Budapesten szűkült az albérletkeresők tábora, és kétéves mélypontra zuhantak a keresleti bérleti díjak: a bérlők a múlt hónapban átlagosan 212 ezer forintot voltak hajlandók fizetni egy albérletért, ami 8 százalékos visszaesés júliushoz képest – közölte saját adatai alapján a Rentingo szerdán az MTI-vel.

Ezzel szemben a bérbeadók továbbra is próbálták tartani az áraikat, átlagosan 254 ezer forintért hirdették kiadó lakásukat a fővárosban. Emiatt a piac erőteljesen kettészakadt, az árolló pedig olyan szélesre nyílt, amire 2022 szeptemberében volt utoljára példa.

A kedvezményes, 3 százalékos kamatozású hitel komoly lehetőséget jelent azoknak a bérlőknek, akik rendelkeznek megfelelő megtakarítással a szükséges önerőhöz, illetve stabil, magasabb jövedelemmel a hitelképességhez. Mivel ők szeretnék kihasználni a kedvezményes hitelt, inkább kivárnak, így első körben éppen azok estek ki a keresleti oldalról, akik az átlagosnál magasabb bérleti díjat is hajlandóak volt megfizetni.

Arra is felhívták a figyelmet, hogy az Otthon Start programban megvalósuló vásárlások jelentős része befektetési céllal történhet majd, ezek az ingatlanok pedig előbb-utóbb a bérlakáspiacon jelennek meg. Amennyiben ez bekövetkezik, a bővülő kínálat nehezítheti a bérbeadók helyzetét a bérletidíj-emelésben, a kínálati átlagár így idén várhatóan továbbra sem üti át a 255-260 ezer forint környéki szintet – ismertette a Rentingo.

A platform elsődleges célja, hogy átláthatóvá tegye a lakáskiadás folyamatát a hirdetés feladásától a bérbeadó és bérlő bemutatkozásán és beazonosíthatóságán keresztül a bérleti szerződés megkötéséig.

A miniszterelnök közösségi oldalán számolt be arról, hogy a Magyar Nemzeti Bank (MNB) is beállt az Otthon Start program mögé. Orbán Viktor tájékoztatása szerint nemcsak a fiataloknak lesz elég a 10 százalékos önerő a kölcsön felvételéhez.

A miniszterelnök által július elején bejelentett és szeptember elsején hétfőn elindult fix 3 százalékos lakáshitelprogrammal kapcsolatban közölt egy újabb könnyítést Orbán Viktor a Facebook-oldalán kedden.

A kormányfő azt írta:

– fűzte hozzá bejegyzésében Orbán Viktor.

Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára kedden a Facebook-oldalán jelentette be, hogy óriási az érdeklődés a fix 3 százalékos hitelt kínáló Otthon Start program iránt, a bankoknál egy nap alatt több ezer ügyfél jelentkezett.

A politikus hozzátette: a pénzintézetek felkészültek voltak, bírták a terhelést, nagyobb fennakadásról sehonnan sem érkezett hír.

– hangsúlyozta.

A pénzintézetek által kiadott hétfői közleményekből az is kiderült, hogy az Otthon Start programban elérhető, kedvezményes kamatozású lakáshitelt például az egyes pénzintézetek a kormány által meghatározott 3 százalékosnál valamivel alacsonyabb kamattal biztosítják, valamint a sikeres hitelfolyósítás esetén akár több százezer forint összegű jóváírást is vállalnak.

A bankok jelentős kedvezményekkel készülnek az Otthon Start program indulására – a programban elérhető, kedvezményes kamatozású lakáshitelt például az egyes pénzintézetek a kormány által meghatározott 3 százalékosnál valamivel alacsonyabb kamattal biztosítják, valamint a sikeres hitelfolyósítás esetén akár több százezer forint összegű jóváírást is vállalnak – derült ki a pénzintézetek által kiadott közleményekből.

Példátlan verseny bontakozott ki a legnagyobb hazai bankok között az Otthon Start hitelre pályázó ügyfelekért.

Az intézetek nemcsak a kamatokat igyekeznek csökkenteni 3 százalék alá, hanem több százezer forint értékű jóváírásokkal próbálják megnyerni az ügyfeleket. Míg korábban ilyen mértékű készpénzes kedvezmények ritkán fordultak elő a lakáshitelpiacon, most minden bank igyekszik túllicitálni a másikat. A jóváírásokhoz azonban feltételek is tartoznak, ezeket érdemes alaposan megismerni a döntés előtt – írta az Index a BiztosDöntés.hu elemzését is felhasználva.

A hétfőn megjelent közlemények szerint több bank is 3 százaléknál alacsonyabb kamattal ajánlotta fel a hitelt (noha a teljes hiteldíj mutató, vagyis a THM ennél minden esetben magasabb a kamatajánlatnál, és sokszor érdemesebb lehet ezt figyelembe venni – erről részletesebben írtunk ebben a cikkünkben).

A bankok a következő ajánlatokkal álltak elő:

Az Otthon Start program szeptemberi indulása a magyar ingatlanpiacra és a gazdaság egészére is komoly hatással lesz. A fix háromszázalékos lakáshitel előnyeit, kockázatait és várható következményeit Sebestyén Géza egyetemi docens, az MCC Gazdaságpolitikai Műhelyének vezetője elemezte a hirado.hu-nak.

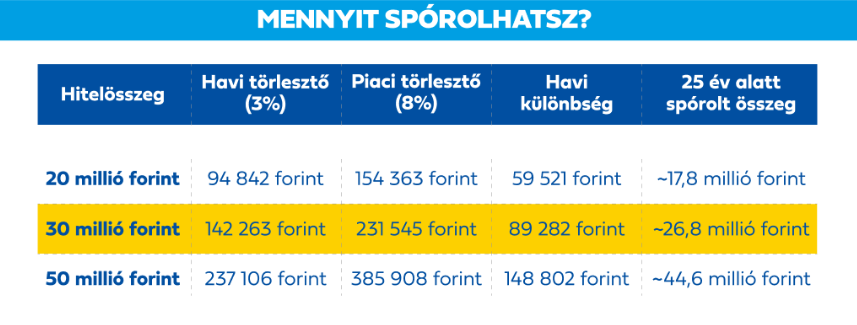

Sebestyén Géza szerint a fix 3 százalékos kamatozású hitel az Otthon Start program egyik legnagyobb vonzereje. Egy 50 millió forintos, 25 éves futamidejű kölcsön az önerővel együtt mindössze 77 millió forint, ezzel szemben, aki ugyanennyi ideig él albérletben, annak közel 291 millió forintot kell kifizetni. A közgazdász kiemelte, hogy a fix 3 százalékos kamatozású hitel törlesztőrészlete előre rögzített, így semmilyen körülmények között nem módosulhat.

Úgy véli, hogy szakmailag teljesen alaptalan a devizahitelekhez való hasonlítás, hiszen az Otthon Start hitele forintalapú, ezért nincs benne árfolyamkockázat, ráadásul a kamat is fix, így annak emelkedése is kizárt.

A közgazdász szerint a program valódi kockázata inkább abban rejlik, hogy az adós képes lesz-e a futamidő végéig törleszteni a kölcsönt. Ugyanakkor hangsúlyozta, hogy ez a kockázat idővel mérséklődik, hiszen a havi részletek változatlanok maradnak, miközben a jövedelmek hosszú távon általában emelkednek.

Hozzátette, hogy minden igénylőnek felelősségteljes döntést kell hoznia, mert a hosszú távú fizetőképesség meghatározó tényező. „Nagyon fontos, hogy mindenki mérlegelje: biztosan vállalni tudja-e a folyamatos törlesztést” – fogalmazott.

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál (Forrás: Kormány.hu)

Habár az Otthon Start program kereteit központilag határozták meg, a bankok ajánlatai között jelentős eltérések lehetnek. A szakértő kiemelte, hogy az önerő számításában és a járulékos díjakban is lehetnek különbségek. Éppen ezért minden családnak azt tanácsolja, hogy alaposan mérjék fel a lehetőségeket, és több pénzintézettől kérjenek ajánlatot.

A szakértő nem tartja kizártnak, hogy a bankok akár 3 százalék alatti kamatozású hitelajánlattal készüljenek. Sebestyén Géza szerint a pénzintézetek gyakran hosszú távú ügyfélkapcsolatban gondolkodnak, ezért egy kedvező hitellel más szolgáltatásokra is magukhoz köthetik az ügyfelet.

„A jó adósokért mindig komoly verseny van. Bár ezen a hitelen nem fogják a magyar bankok halálra keresni magukat, ez inkább az ügyfeleknek kedvezőbb, ám komoly igazság, hogy ha egy ügyfél a hitelét X banktól veszi fel, akkor más banki ügyleteit is ott intézi. Ha egy bank komoly potenciált lát az ügyfélben, akkor érdemes lehet egy kedvező hitelajánlattal megszereznie őt” – fejtette ki.

Sebestyén Géza (Fotó: Mathias Corvinus Collegium/Facebook.com)

Az Otthon Start program várhatóan „növeli az ingatlanpiaci keresletet, ám ott vannak a korlátok a négyzetméter árra és az ingatlan értékére, melyek ennek a növekedésnek korlátokat szabnak. Illetve a program ingatlanfejlesztéseket támogató lába a kínálat növekedésén keresztül szintén árakat mérséklő hatású” – mondta a hirado.hu-nak Sebestyén Géza közgazdász.

Az ingatlanpiaci kínálat növekedése az albérletek piacán is éreztetheti hatását. Sebestyén Géza szerint a bérleti díjak mérséklődhetnek, ami a befektetési céllal vásárlóknak alacsonyabb bérleti hozamokat jelenthet.

A szeptember elsejétől induló fix 3 százalékos lakáshitel részleteiről itt olvashat bővebben.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.