POLITIK

Mit mondanak a bankok?

Szeptember elsején indul az Otthon Start program, amely fix 3 százalékos kamatozású lakáshitellel könnyítheti meg a fiatalok és az elsőlakás-vásárlók helyzetét. A hirado.hu megkérdezte Magyarország legnagyobb bankjait, hogy megtudjuk, mekkora az érdeklődés az állami támogatás iránt, és hogy terveznek-e kedvezőbb, 3 százalék alatti ajánlatot meghirdetni.

Szeptember elsejétől élesedik az Otthon Start program, amely jelentős könnyítést hozhat a fiataloknak és az első lakást vásárlóknak. A fix 3 százalékos kamatozású lakáshitel nem csak a piacon elérhető ajánlatoknál előnyösebb. Az állami támogatással akár 50 millió forint is felvehető, 25 éves futamidővel, ami sok esetben még egy albérleti díj havi költségeinél is kedvezőbb törlesztést jelent.

Az Otthon Start program egyik előnye a kiszámíthatóság, ugyanis nincs árfolyam- vagy kamatkockázat, a hitelfelvevők végig ugyanazt a törlesztőrészletet fizetik, ami a szerződésben szerepel.

Sajtóinformációk szerint több nagybank kínálatában is megjelenhetnek a 3 százalék alatti kamatok,

A pénzintézetek között komoly verseny indulhat a kiemelt ügyfelekért, akik 700-800 ezer forint feletti nettó havi jövedelemmel rendelkeznek. Az ő esetükben különösen kedvező feltételek is érkezhetnek, miközben a szélesebb ügyfélkör számára is elérhetővé tehetik a 3 százalék körüli kamatszinteket.

A hirado.hu megkereste a legnagyobb hazai bankokat, hogy az Otthon Start program mellett valóban terveznek-e kedvezőbb kamatozású hiteleket meghirdetni. A bankok egyelőre óvatosan kommunikáltak, így a konkrét ajánlatokról nem árultak el részleteket.

Az OTP Bank arról tájékoztatott, hogy a jogszabályok betartása mellett minden bank maga határozza meg a kamat- és díjfeltételeket. Az MBH Bank és a Raiffeisen Bank pedig azt közölte, hogy az ajánlataikat a hivatalos hirdetményekben teszik közzé. Az Erste Bank szintén nem cáfolta, de nem is erősítette meg, hogy a későbbiekben 3 százalék alatti kamatozással kínálnának hitelt.

A pénzintézetek válaszaiból úgy tűnik, hogy a bankok kivárják az Otthon Start program indulását, és egyelőre nem kívánnak idő előtt árversenybe kezdeni.

Az OTP Bank, az MBH Bank, az UniCredit Bank, és a Raiffeisen Bank is egyöntetűen arról számolt be, hogy már a hivatalos indulás előtti hetekben megnőtt azoknak a száma, akik az Otthon Start program iránt érdeklődnek.

A Raiffeisen Bank arról tájékoztatott, hogy eredetihez képest a többszörösére nőtt a forgalmuk, míg az MBH Bank szerint akkora az érdeklődés, hogy szeptember 1-jétől hosszabb nyitvatartással, több ügyintézővel és szakértő tanácsadókkal készülnek a megnövekedett igényekre. „Az elmúlt hetekben több ezren keresték fel bankunkat, és sokan már előzetes időpontot is foglaltak tanácsadásra” – jelezte az MBH Bank.

A Raiffeisen Bank arról írt, hogy: „A program minden részlete kapcsán érkezik kérdés, közöttük a legfontosabbak a igénylőkre és a tulajdonosokra vonatkozóan: kik és milyen feltétellel lehetnek adósok, adóstársak, milyen százalékban lehetnek tulajdonosok. Szintén sok kérdés érkezik az önerő mértékével kapcsolatosan.”

Az MBH Bank pedig úgy fogalmazott, hogy ügyfeleiket leginkább a tb-jogviszony igazolása, a hozzátartozók bevonása, és az ingatlanra vonatkozó ár- és méretkorlátok, általános feltételek érdeklik.

A megkérdezett pénzintézetek szerint szinte minden korosztályból vannak érdeklődők az Otthon Start program iránt. A Raiffeisen Bank külön kiemelte a házaspárokat, míg az MBH Bank a 18–39 éves korosztályt, akik az első otthonuk megvásárlását tervezik.

„Az idősebb szülők körében is tapasztalunk érdeklődést, hiszen sokan adóstársként kívánják segíteni gyermekeik lakáshitel-felvételét” – tette hozzá az MBH Bank.

A Raiffeisen Bank szerint a fix 3 százalékos lakáshitelre mindenhol erős az érdeklődés, de a legtöbb megkeresés a nagyobb városokból és a megyeszékhelyekről érkezik, így ezen térségekben érzékelhető a legnagyobb aktivitás.

Az MBH Bank információi szerint kiegyenlített a kereslet az Otthon Start programra, és nincs érdemi különbség a települések között. „Az eddigi tapasztalatok alapján országosan kiegyenlített a kereslet: a fővárosban, a nagyvárosokban és a vidéki településeken egyaránt nagy az érdeklődés. Ez megerősíti, hogy a program széles ügyfélkör számára kínál megoldást az első otthonhoz jutásban, igazodva a különböző élethelyzetekhez” – részletezte az MBH Bank.

Szeptember elsején indul az Otthon Start program, amely a rendszerváltás óta a legnagyobb állami otthonteremtési támogatás Magyarországon. A fix 3 százalékos kamatú, akár 25 évre felvehető hitel soha nem látott lehetőséget kínál az első lakásvásárlóknak. Összefoglaltuk a legfontosabb részleteket, amelyekből kiderül, hogyan lehet saját ingatlanhoz jutni kiszámítható és megfizethető áron.

Hétfő este jelent meg a kormányrendelet, amelyben az Otthon Start program újabb részleteit ismertették. A fix 3 százalékos kamat és a hosszú futamidő olyan lehetőséget kínál a fiataloknak, amelyre már évtizedek óta nem volt példa Magyarországon. A szeptember elsején induló fix 3 százalékos program az első lakásvásárlókat segíti, ráadásul az albérleti díjnál jóval megfizethetőbben lehet majd saját ingatlanhoz jutni.

A fix 3 százalékos otthonteremtési program feltételei széles kör számára teszik elérhetővé a lakáshitel igénylését. Az állami támogatás leginkább a fiataloknak nyújthat óriási segítséget, ugyanakkor nincs felső korhatár a jelentkezésben.

Az Otthon Start programban minden 18 év feletti személy részt vehet, aki

A kölcsön csak egyszer vehető igénybe, még akkor is, ha a hiteligénylő visszafizette a teljes összeget és a kamattámogatást.

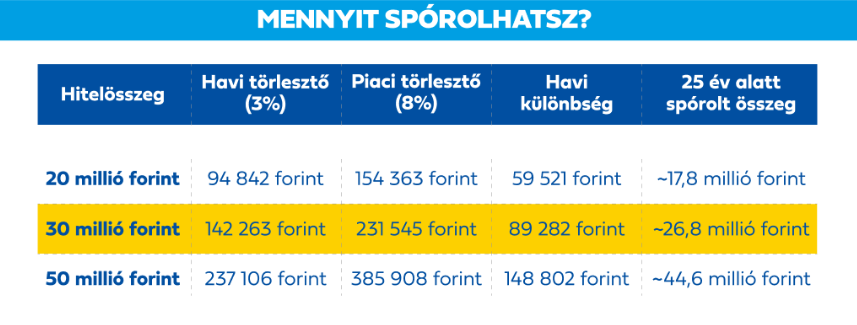

Az Otthon Start program lehetővé teszi, hogy 50 millió forintos lakáshitelt 25 év futamidővel és fix 3 százalékkal igényeljék meg az első lakásukat vásárlók. Ez a gyakorlatban azt jelenti, hogy a hitel törlesztőrészlete körülbelül 237 ezer forint lenne havonta, ami a piacon elérhető ajánlatoknál jelenleg 385 ezer forint. Ez havi szinten csaknem 150 ezer forint megtakarítást jelent, ami 25 év alatt több mint 44 millió forintra is nőhet.

A lakáshitel igényléséhez nincs szükség házasságra vagy gyermekvállalásra, így akár az egyedülálló fiatalok is kérhetik.

Adóstársként csak a házastárs vagy a szülő vonható be, azonban a szülő nem szerezhet tulajdonjogot az ingatlanban. Ha a házaspár közösen igényli a hitelt, mindkettejük szülei bevonhatók adóstársként. A szabályozás szerint az adóstársként szereplő személy szintén igénylőnek minősül, így később főadósként nem jogosult az Otthon Start lakáshitel felvételére.

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál (Forrás: Kormány.hu)

A fix 3 százalékos lakáshitel többféle otthonteremtési célra alkalmazható, így új vagy használt lakás vásárlására, családi ház vagy tanya megszerzésére, vagy akár új építésű ingatlanra is. Az értékhatárok szerint:

lakás legfeljebb 100 millió forint értékben vásárolható,

családi ház vagy tanya esetében pedig legfeljebb 150 millió forintig terjed a támogatható összeg.

Fontos, hogy a négyzetméterár felső határa bruttó 1,5 millió forint lehet, ugyanis az ennél magasabb áron kínált ingatlanokra az Otthon Start program nem vehető igénybe. További kikötés, hogy közeli hozzátartozótól vagy élettárstól nem lehet ingatlant vásárolni. Emellett nem lehet résztulajdonban, és haszonélvezet sem lehet rajta.

A fix 3 százalékos lakáshitel előnye, hogy más állami otthonteremtési és felújítási programokkal is kombinálható, így a jogosultak még kedvezőbb feltételekkel juthatnak hozzá a saját otthonukhoz.

Ezek összevonásával a lakásvásárlás vagy építkezés költségei jelentősen mérsékelhetők, ami sok család számára döntő segítséget jelenthet.Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára arra hívta fel a figyelmet, hogy érdemes tanulmányozni a rendeleteket és átnézni azok kombinálhatóságát, amelyek különböző élethelyzetekben segíthetnek.

Mint mondta, ha az igénylő először a 3 százalékos fix hitelt veszi fel, majd néhány év múlva családalapítás mellett dönt, akkor a hitelt kiegészítheti csok plusz kölcsönnel, vagy akár át is léphet arra.

Panyi Miklós hangsúlyozta, hogy a kormányrendelet megteremti az átjárhatóságot a különböző otthonteremtési konstrukciók között. Ez biztosítja, hogy a családok élethelyzetük változásával rugalmasan tudjanak élni az állami támogatások adta lehetőségekkel. Az Otthon Start lakáshitel igénylésének nincs meghatározott zárási dátuma. Az igénylések lebonyolítását a kereskedelmi bankok végzik majd az állam által meghatározott szabályok szerint.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.