POLITIK

Hiába huhognak...

Az elsőlakás-vásárlóknak kedvezményes, 3 százalékos lakáshitelt biztosító Otthon Start program bejelentése óta eltelt csaknem két hónapban eltérő irányba mozdultak az online adatközlésekben látható lakásárak; a kereslet a jobb állapotú „háromszázalékos” ingatlanok árát lefelé „tereli”, miközben a hitelprogramra nem jogosult lakások ára emelkedik – közölte saját adatai alapján az ingatlan.com csütörtökön az MTI-vel.

Az ingatlanhirdetési portál csaknem 230 ezer ingatlanhirdetés alapján vizsgálta meg a hat leggyakoribb és legnépszerűbb ingatlantípus (családi-, iker és sorházak, valamint csúsztatott zsalus, panel és téglalakások) árváltozását július eleje és augusztus közepe között.

A közlemény idézte Balogh Lászlót, az ingatlan.com vezető gazdasági szakértőjét, aki elmondta, a magyarázat a keresleti folyamatokban rejlik:

A háromszázalékos ingatlanok országos kínálatában ráadásul a kisebb településeken elérhető lakások és házak súlya is nő, ami szintén lefelé húzza az átlagos árakat. Ugyanakkor a programba nem illeszkedő ingatlanok kínálata és ára nagyobb ütemben emelkedik, mivel ezek tulajdonosai is árat emelnek a kereslet élénkülése láttán.

A szakember rámutatott, az Otthon Start program bejelentése óta sokan arra számítottak, hogy a 3 százalékos hitelre alkalmas lakások árai ugranak meg leginkább. Ehelyett azt látják, hogy ezeknél inkább mérséklődés tapasztalható.

Kitértek Budapestre is, ahol különösen változatos a kép. A főváros III. kerületében az Otthon Startnak megfelelő lakóingatlanok medián négyzetméterára 1,16 millió forintról 1,2 millió forintra, a IV. kerületben pedig 1,05 millióról 1,1 millió fölé ugrott. Ezzel szemben az I. kerületben 1,36 millióról 1,31 millió forintra mérséklődött az Otthon Start-kompatibilis lakóingatlanok négyzetméterára. A II. kerületben és az V. kerületben is 2 százalék körüli visszaesés látható, így mindkét városrészben 1,3 millió körüli árral lehet kalkulálni.

A vidéki nagyvárosok közül példaként említették, hogy Szegeden az Otthon Startnak megfelelő lakóingatlanok átlagos négyzetméterára 1,22 millió forintról 1,25 millióra, Kecskeméten 1,14 millióról 1,17 millióra, Miskolcon pedig 915 ezerről 938 ezer forintra nőtt. Debrecenben alig több mint 1 százalékkal drágultak az Otthon Startnak megfelelő ingatlanok. ami 942 ezer forintos szintet jelent.

Szeptember elsején indul az Otthon Start program, amely fix 3 százalékos kamatozású lakáshitellel segíti a fiatalokat és az első lakást vásárlókat. Az állami támogatás a piaci ajánlatoknál és az albérleti díjaknál is jóval kedvezőbb feltételeket kínál. Garam Dániel hitelszakértő arra hívta fel az igénylők figyelmét, hogy önerő nélkül is vannak megoldások, amelyek utat nyithatnak a hitelfelvételre.

Szeptember elsejétől jelentős kedvezményt kaphatnak a fiatalok és az első lakásukat vásárlók az Otthon Start program keretében. A fix 3 százalékos kamatozású lakáshitel igénylői az albérleti díjnál, és a piacon elérhető hitelajánlatoknál is jóval megfizethetőbben juthatnak saját ingatlanhoz. Az Otthon Start program lehetővé teszi, hogy az igénylők akár 50 millió forintos lakáshitelt vegyenek fel 25 éves futamidővel. A saját ingatlan vásárlása hosszú távú kiszámíthatóságot és biztonságot ad, valamint a későbbi családalapításhoz is szilárd alapokat nyújthat.

A fix 3 százalékos lakáshitel igénylésének több feltétele is van, beleértve a folyamatos jövedelmet és 10 százalékos önerőt, amely például egy 30 milliós lakásnál, 3 millió forint lehet. Garam Dániel, a Money.hu szakértője kiemelte, hogy a bankok a hitelbe bevont adósok összjövedelmét veszik alapul, a Magyar Nemzeti Bank által meghatározott jövedelemarányos törlesztési mutató szerint.

„Jellemzően 600 ezer forintos összjövedelem fölött a jövedelem 60 százalékát, alatta 50 százalékát fogadhatja el a bank törlesztésként” – árulta el a szakértő. Garam Dániel arra is kitért, hogy a hiteligénylők az állami támogatási formákat is beszámíthatják önerőként.

– ismertette.

Garam Dániel arra is felhívta a figyelmet, hogy minden banknál eltérő szabályok vonatkoznak az önerőként történő beszámításra: egyes pénzintézetek a babaváró vagy munkáshitel összegének csak egy részét számolják be a hiteligénylés indítását követő három hónapon belül.

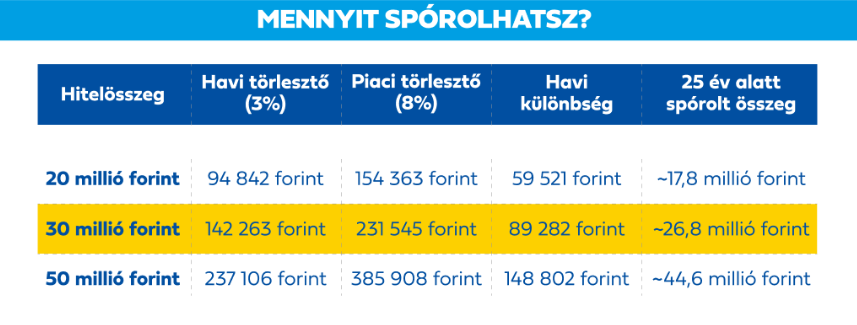

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál. Egy 50 millió forintos hitelösszegnél ez havi szinten csaknem 150 ezer forint megtakarítást jelent, ami 25 év alatt több mint 44 millió forintra is nőhet (Forrás: Kormány.hu)

A szakértő szerint rendkívül fontos, hogy az igénylő alaposan körbejárja az Otthon Start program banki lehetőségeit.

„Önerőként tudják figyelembe venni a bankok egy pótingatlan fedezetét is. Ilyenkor ugye magasabb az az ingatlanérték, amit a két ingatlannal figyelembe tudnak venni, tehát akkor lehet, hogy nem szükséges majd önerőt bevonni” – tette hozzá.

Az egyik legnagyobb ingatlanhirdetési portál elemzése szerint az Otthon Start program már a szeptemberi indulása előtt érezhetően felpezsdítette a lakáspiacot. Az Ingatlan.com friss adatai alapján egyre többen szeretnének saját célra ingatlant vásárolni, miközben a befektetési célú vásárlások aránya csökkent. A lakáshitel-felvételi kedv szintén jelentősen megugrott: márciusban még a keresők 51 százaléka, augusztusban viszont már 71 százalékuk számolt hitellel.

A felmérésből az is kiderült, hogy a vásárlást tervezők közel 60 százaléka fél éven belül szeretne lakáshoz jutni, ami az Otthon Start program hatására előrébb hozta sokak döntését. Balogh László, az Ingatlan.com vezető gazdasági szakértője szerint mindez egyértelműen jelzi, hogy a program várhatóan komoly változásokat hoz a lakáspiacon.

Hétfő este jelent meg a kormányrendelet, amelyben az Otthon Start program újabb részleteit ismertették. A fix 3 százalékos kamat és a hosszú futamidő olyan lehetőséget kínál a fiataloknak, amelyre már évtizedek óta nem volt példa Magyarországon. A szeptember elsején induló fix 3 százalékos program az első lakásvásárlókat segíti, ráadásul az albérleti díjnál jóval megfizethetőbben lehet majd saját ingatlanhoz jutni.

A fix 3 százalékos otthonteremtési program feltételei széles kör számára teszik elérhetővé a lakáshitel igénylését. Az állami támogatás leginkább a fiataloknak nyújthat óriási segítséget, ugyanakkor nincs felső korhatár a jelentkezésben.

Az Otthon Start programban minden 18 év feletti személy részt vehet, aki

A kölcsön csak egyszer vehető igénybe, még akkor is, ha a hiteligénylő visszafizette a teljes összeget és a kamattámogatást.

Az Otthon Start program lehetővé teszi, hogy 50 millió forintos lakáshitelt 25 év futamidővel és fix 3 százalékkal igényeljék meg az első lakásukat vásárlók. Ez a gyakorlatban azt jelenti, hogy a hitel törlesztőrészlete körülbelül 237 ezer forint lenne havonta, ami a piacon elérhető ajánlatoknál jelenleg 385 ezer forint. Ez havi szinten csaknem 150 ezer forint megtakarítást jelent, ami 25 év alatt több mint 44 millió forintra is nőhet.

A lakáshitel igényléséhez nincs szükség házasságra vagy gyermekvállalásra, így akár az egyedülálló fiatalok is kérhetik.

Adóstársként csak a házastárs vagy a szülő vonható be, azonban a szülő nem szerezhet tulajdonjogot az ingatlanban. Ha a házaspár közösen igényli a hitelt, mindkettejük szülei bevonhatók adóstársként. A szabályozás szerint az adóstársként szereplő személy szintén igénylőnek minősül, így később főadósként nem jogosult az Otthon Start lakáshitel felvételére.

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál (Forrás: Kormány.hu)

A fix 3 százalékos lakáshitel többféle otthonteremtési célra alkalmazható, így új vagy használt lakás vásárlására, családi ház vagy tanya megszerzésére, vagy akár új építésű ingatlanra is. Az értékhatárok szerint:

lakás legfeljebb 100 millió forint értékben vásárolható,

családi ház vagy tanya esetében pedig legfeljebb 150 millió forintig terjed a támogatható összeg.

Fontos, hogy a négyzetméterár felső határa bruttó 1,5 millió forint lehet, ugyanis az ennél magasabb áron kínált ingatlanokra az Otthon Start program nem vehető igénybe. További kikötés, hogy közeli hozzátartozótól vagy élettárstól nem lehet ingatlant vásárolni. Emellett nem lehet résztulajdonban, és haszonélvezet sem lehet rajta.

A fix 3 százalékos lakáshitel előnye, hogy más állami otthonteremtési és felújítási programokkal is kombinálható, így a jogosultak még kedvezőbb feltételekkel juthatnak hozzá a saját otthonukhoz.

Ezek összevonásával a lakásvásárlás vagy építkezés költségei jelentősen mérsékelhetők, ami sok család számára döntő segítséget jelenthet.Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára arra hívta fel a figyelmet, hogy érdemes tanulmányozni a rendeleteket és átnézni azok kombinálhatóságát, amelyek különböző élethelyzetekben segíthetnek.

Mint mondta, ha az igénylő először a 3 százalékos fix hitelt veszi fel, majd néhány év múlva családalapítás mellett dönt, akkor a hitelt kiegészítheti csok plusz kölcsönnel, vagy akár át is léphet arra.

Panyi Miklós hangsúlyozta, hogy a kormányrendelet megteremti az átjárhatóságot a különböző otthonteremtési konstrukciók között. Ez biztosítja, hogy a családok élethelyzetük változásával rugalmasan tudjanak élni az állami támogatások adta lehetőségekkel. Az Otthon Start lakáshitel igénylésének nincs meghatározott zárási dátuma. Az igénylések lebonyolítását a kereskedelmi bankok végzik majd az állam által meghatározott szabályok szerint.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.