POLITIK

4 nap múlva indul az Otthon Start!

A szeptember elsején induló Otthon Start program fix 3 százalékos kamatozású lakáshitele stabil és kiszámítható megoldást kínál azoknak, akik saját otthonra vágynak. A havi törlesztőrészlet ráadásul sokkal alacsonyabb, mint egy albérlet díja. A saját ingatlan vásárlása stabil alapot biztosít a jövőnek, míg a lakásbérlés díja folyamatos kiadást jelent, amely soha nem térül meg.

Idén is tovább drágult az albérletpiac, különösen Budapesten, ahol a bérleti díjak emelkedése gyorsabban követte az infláció ütemét. A Központi Statisztikai Hivatal (KSH) adatai szerint júliusban országosan 1,4, a fővárosban 1,3 százalékkal nőttek az árak egy hónap alatt, éves összevetésben pedig 6,9, illetve 6,6 százalékos drágulás volt mérhető.

Budapesten az átlagos lakbér július végére elérte a 260 ezer forintot, míg a VI. kerületben a 300 ezer forintot is meghaladta. A vidéki nagyvárosokban szintén költséges volt az ingatlanok bérleti díja: Debrecenben 240 ezer, Győrben 195 ezer, Pécsen pedig 190 ezer forint volt az átlag.

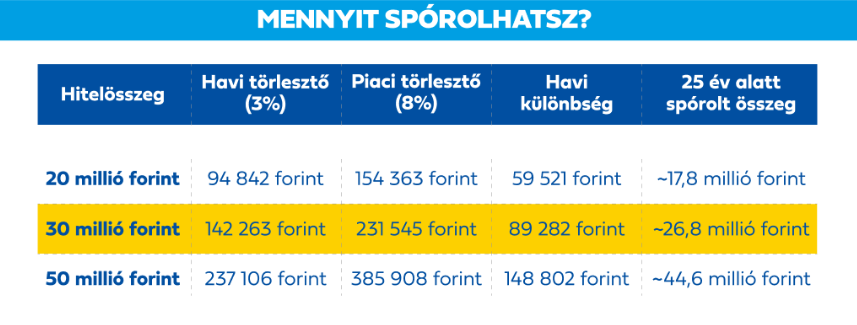

A magas albérletárak miatt azonban már nem kell sokáig aggódni: szeptember elsején indul az Otthon Start program, amely az első lakásvásárlókat segíti fix 3 százalékos kamatozású hitellel. Az államilag támogatott konstrukcióval akár 50 millió forintos lakáshitelt is fel lehet venni 25 éves futamidővel, fix 3 százalékos kamattal. Ez nemcsak a piaci lakáshitelek átlagos, mintegy 385 ezer forintos törlesztőrészleténél kedvezőbb, hanem sok budapesti albérletnél is olcsóbb alternatívát kínál.

A program így nemcsak a lakhatási költségeket csökkenti, hanem biztonságosabb és kiszámíthatóbb megoldást ad a saját otthont keresőknek.

Sebestyén Géza, a Mathias Corvinus Collegium gazdaságpolitikai szakértője szerint óriási szakadék tátong a saját lakás vásárlása és a bérlés költségei között hosszú távon. Számításai alapján egy fiatal, aki az Otthon Start program segítségével vesz lakást, 50 év alatt nagyjából 77 millió forintot költ a lakhatására, míg albérletben ugyanennyi ideig 291 millió forintot fizetne ki.

A gazdaságpolitikai szakértő kiemelte, hogy mindez jól mutatja, hogy a saját ingatlan nemcsak biztonságot, hanem hatalmas pénzügyi előnyt is jelenthet a fiatal generációnak.

Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára szerint az Otthon Start program nemcsak az első lakásvásárlóknak, hanem az albérletpiacon élőknek is könnyebbséget jelent.

A piaci hitelekhez képest jóval alacsonyabb havi részletek akár több tíz- vagy százezer forint megtakarítást is jelenthetnek, ami sokaknak nagyobb ingatlan megvásárlását is lehetővé teszi. Panyi Miklós kiemelte, hogy a program elsősorban a fiatalokat célozza, akik az albérletek magas költségei miatt nehezen tudnak saját lábra állni. „Az albérlet sokba kerül, amire nem szívesen költenének azok, akik már elszakadnának a szülői háztól” – emelte ki.

Hozzátette, hogy a kedvező, fix 3 százalékos hitel iránt vidéken, kisebb városokban és megyei jogú székhelyeken is kiemelkedő az érdeklődés.

Donald Trump amerikai elnök belpolitikai szövetségese, a közösségi média egyik legnépszerűbb politikai véleményvezére méltatta a magyar lakáspolitikát. Mario Nawfal az X-en azt írta: „Míg a Nyugat a »bérlők generációját« öleli fel, Magyarország tulajdonosok generációját teremti meg.”

Orbán Viktor miniszterelnök szerint már az indulás előtt óriási az érdeklődés a fix 3 százalékos lakáshitel iránt. Az Otthon Start program sikerét egy ifjú pár példájával is szemléltette, akik egy fix 3 százalékos hitel plakát előtt fotózkodtak. „Bálint és Tira tegnap esküdtek. Szeptemberben ők is rástartolnak az első közös lakásukra” – fogalmazott Orbán Viktor.

Friss házasok fotózkodnak a fix 3 százalékos kamatozású lakáshitel plakátja előtt. A szeptember elsején induló Otthon Start program iránt óriási érdeklődés van (Kép forrása: Facebook/Orbán Viktor)

A kormányfő hangsúlyozta, hogy a konstrukcióval a havi törlesztőrészlet alacsonyabb lehet, mint egy albérlet díja, ráadásul a futamidő végén a lakás marad a hitelfelvevőknél. Az ellenzék, különösen a Tisza Párt kritikáira reagálva úgy fogalmazott: „Ők azt akarják, hogy Magyarország az albérlők országa legyen, mi azt, hogy a tulajdonosoké.”

Palóc André, a Nemzetgazdasági Minisztérium szóvivője szintén úgy látja, hogy a program elsősorban azoknak segít, akiknek eddig nem volt elég önerejük a lakásvásárláshoz. Mint mondta, a fix 3 százalékos lakáshitelhez elég 10 százalék önerő, és törlesztője kevesebb, mint egy albérlet díja.

A Szent István Intézet felmérése szerint a 18–39 éves korosztályban a válaszadók több mint 70 százaléka a saját tulajdonú otthont szorgalmazzák. A szeptembertől induló Otthon Start program segítségével ez most könnyen megvalósítható.

A fix 3 százalékos otthonteremtési program feltételei széles kör számára teszik elérhetővé a lakáshitel igénylését. Az állami támogatás leginkább a fiataloknak nyújthat óriási segítséget, ugyanakkor nincs felső korhatár a jelentkezésben.

Az Otthon Start programban minden 18 év feletti személy részt vehet, aki

A kölcsön csak egyszer vehető igénybe, még akkor is, ha a hiteligénylő visszafizette a teljes összeget és a kamattámogatást.

Az Otthon Start program lehetővé teszi, hogy 50 millió forintos lakáshitelt 25 év futamidővel és fix 3 százalékkal igényeljék meg az első lakásukat vásárlók. Ez a gyakorlatban azt jelenti, hogy a hitel törlesztőrészlete körülbelül 237 ezer forint lenne havonta, ami a piacon elérhető ajánlatoknál jelenleg 385 ezer forint. Ez havi szinten csaknem 150 ezer forint megtakarítást jelent, ami 25 év alatt több mint 44 millió forintra is nőhet.

A lakáshitel igényléséhez nincs szükség házasságra vagy gyermekvállalásra, így akár az egyedülálló fiatalok is kérhetik.

Adóstársként csak a házastárs vagy a szülő vonható be, azonban a szülő nem szerezhet tulajdonjogot az ingatlanban. Ha a házaspár közösen igényli a hitelt, mindkettejük szülei bevonhatók adóstársként. A szabályozás szerint az adóstársként szereplő személy szintén igénylőnek minősül, így később főadósként nem jogosult az Otthon Start lakáshitel felvételére.

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál (Forrás: Kormány.hu)

A fix 3 százalékos lakáshitel többféle otthonteremtési célra alkalmazható, így új vagy használt lakás vásárlására, családi ház vagy tanya megszerzésére, vagy akár új építésű ingatlanra is. Az értékhatárok szerint:

lakás legfeljebb 100 millió forint értékben vásárolható,

családi ház vagy tanya esetében pedig legfeljebb 150 millió forintig terjed a támogatható összeg.

Fontos, hogy a négyzetméterár felső határa bruttó 1,5 millió forint lehet, ugyanis az ennél magasabb áron kínált ingatlanokra az Otthon Start program nem vehető igénybe. További kikötés, hogy közeli hozzátartozótól vagy élettárstól nem lehet ingatlant vásárolni. Emellett nem lehet résztulajdonban, és haszonélvezet sem lehet rajta.

A fix 3 százalékos lakáshitel előnye, hogy más állami otthonteremtési és felújítási programokkal is kombinálható, így a jogosultak még kedvezőbb feltételekkel juthatnak hozzá a saját otthonukhoz.

Ezek összevonásával a lakásvásárlás vagy építkezés költségei jelentősen mérsékelhetők, ami sok család számára döntő segítséget jelenthet.Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára arra hívta fel a figyelmet, hogy érdemes tanulmányozni a rendeleteket és átnézni azok kombinálhatóságát, amelyek különböző élethelyzetekben segíthetnek.

Mint mondta, ha az igénylő először a 3 százalékos fix hitelt veszi fel, majd néhány év múlva családalapítás mellett dönt, akkor a hitelt kiegészítheti csok plusz kölcsönnel, vagy akár át is léphet arra.

Panyi Miklós hangsúlyozta, hogy a kormányrendelet megteremti az átjárhatóságot a különböző otthonteremtési konstrukciók között. Ez biztosítja, hogy a családok élethelyzetük változásával rugalmasan tudjanak élni az állami támogatások adta lehetőségekkel. Az Otthon Start lakáshitel igénylésének nincs meghatározott zárási dátuma. Az igénylések lebonyolítását a kereskedelmi bankok végzik majd az állam által meghatározott szabályok szerint.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.