POLITIK

Világos és kedvező feltételek.

Az Otthon Start program szeptemberi indulása a magyar ingatlanpiacra és a gazdaság egészére is komoly hatással lesz. A fix háromszázalékos lakáshitel előnyeit, kockázatait és várható következményeit Sebestyén Géza egyetemi docens, az MCC Gazdaságpolitikai Műhelyének vezetője elemezte a hirado.hu-nak.

Sebestyén Géza szerint a fix 3 százalékos kamatozású hitel az Otthon Start program egyik legnagyobb vonzereje. Egy 50 millió forintos, 25 éves futamidejű kölcsön az önerővel együtt mindössze 77 millió forint, ezzel szemben, aki ugyanennyi ideig él albérletben, annak közel 291 millió forintot kell kifizetni. A közgazdász kiemelte, hogy a fix 3 százalékos kamatozású hitel törlesztőrészlete előre rögzített, így semmilyen körülmények között nem módosulhat.

Úgy véli, hogy szakmailag teljesen alaptalan a devizahitelekhez való hasonlítás, hiszen az Otthon Start hitele forintalapú, ezért nincs benne árfolyamkockázat, ráadásul a kamat is fix, így annak emelkedése is kizárt.

A közgazdász szerint a program valódi kockázata inkább abban rejlik, hogy az adós képes lesz-e a futamidő végéig törleszteni a kölcsönt. Ugyanakkor hangsúlyozta, hogy ez a kockázat idővel mérséklődik, hiszen a havi részletek változatlanok maradnak, miközben a jövedelmek hosszú távon általában emelkednek.

Hozzátette, hogy minden igénylőnek felelősségteljes döntést kell hoznia, mert a hosszú távú fizetőképesség meghatározó tényező. „Nagyon fontos, hogy mindenki mérlegelje: biztosan vállalni tudja-e a folyamatos törlesztést” – fogalmazott.

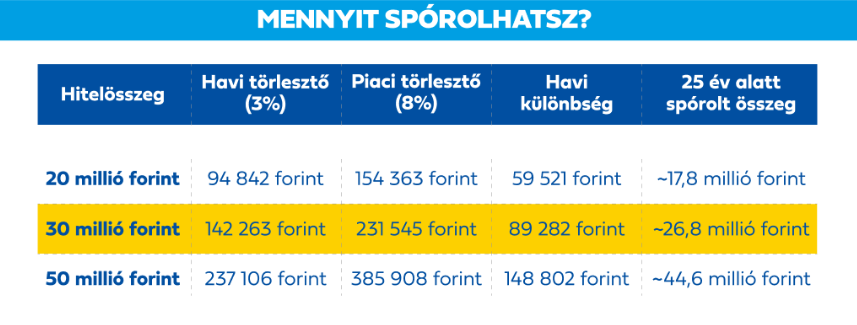

Az Otthon Start program törlesztőrészlete jóval alacsonyabb a piacon lévő ajánlatoknál (Forrás: Kormány.hu)

Habár az Otthon Start program kereteit központilag határozták meg, a bankok ajánlatai között jelentős eltérések lehetnek. A szakértő kiemelte, hogy az önerő számításában és a járulékos díjakban is lehetnek különbségek. Éppen ezért minden családnak azt tanácsolja, hogy alaposan mérjék fel a lehetőségeket, és több pénzintézettől kérjenek ajánlatot.

A szakértő nem tartja kizártnak, hogy a bankok akár 3 százalék alatti kamatozású hitelajánlattal készüljenek. Sebestyén Géza szerint a pénzintézetek gyakran hosszú távú ügyfélkapcsolatban gondolkodnak, ezért egy kedvező hitellel más szolgáltatásokra is magukhoz köthetik az ügyfelet.

„A jó adósokért mindig komoly verseny van. Bár ezen a hitelen nem fogják a magyar bankok halálra keresni magukat, ez inkább az ügyfeleknek kedvezőbb, ám komoly igazság, hogy ha egy ügyfél a hitelét X banktól veszi fel, akkor más banki ügyleteit is ott intézi. Ha egy bank komoly potenciált lát az ügyfélben, akkor érdemes lehet egy kedvező hitelajánlattal megszereznie őt” – fejtette ki.

Sebestyén Géza (Fotó: Mathias Corvinus Collegium/Facebook.com)

Az Otthon Start program várhatóan „növeli az ingatlanpiaci keresletet, ám ott vannak a korlátok a négyzetméter árra és az ingatlan értékére, melyek ennek a növekedésnek korlátokat szabnak. Illetve a program ingatlanfejlesztéseket támogató lába a kínálat növekedésén keresztül szintén árakat mérséklő hatású” – mondta a hirado.hu-nak Sebestyén Géza közgazdász.

Az ingatlanpiaci kínálat növekedése az albérletek piacán is éreztetheti hatását. Sebestyén Géza szerint a bérleti díjak mérséklődhetnek, ami a befektetési céllal vásárlóknak alacsonyabb bérleti hozamokat jelenthet.

Szeptember elsején indul tehát az Otthon Start program, amely a rendszerváltás óta a legnagyobb állami otthonteremtési támogatás Magyarországon. A fix 3 százalékos kamatú, akár 25 évre felvehető hitel soha nem látott lehetőséget kínál az első lakásvásárlóknak. Összefoglaltuk a legfontosabb részleteket, amelyekből kiderül, hogyan lehet saját ingatlanhoz jutni kiszámítható és megfizethető áron.

Megjelent az a kormányrendelet is, amelyben az Otthon Start program újabb részleteit ismertették. A fix 3 százalékos kamat és a hosszú futamidő olyan lehetőséget kínál a fiataloknak, amelyre már évtizedek óta nem volt példa Magyarországon. A szeptember elsején induló fix 3 százalékos program az első lakásvásárlókat segíti, ráadásul az albérleti díjnál jóval megfizethetőbben lehet majd saját ingatlanhoz jutni.

A fix 3 százalékos otthonteremtési program feltételei széles kör számára teszik elérhetővé a lakáshitel igénylését. Az állami támogatás leginkább a fiataloknak nyújthat óriási segítséget, ugyanakkor nincs felső korhatár a jelentkezésben.

Az Otthon Start programban minden 18 év feletti személy részt vehet, aki

A kölcsön csak egyszer vehető igénybe, még akkor is, ha a hiteligénylő visszafizette a teljes összeget és a kamattámogatást.

Az Otthon Start program lehetővé teszi, hogy 50 millió forintos lakáshitelt 25 év futamidővel és fix 3 százalékkal igényeljék meg az első lakásukat vásárlók. Ez a gyakorlatban azt jelenti, hogy a hitel törlesztőrészlete körülbelül 237 ezer forint lenne havonta, ami a piacon elérhető ajánlatoknál jelenleg 385 ezer forint. Ez havi szinten csaknem 150 ezer forint megtakarítást jelent, ami 25 év alatt több mint 44 millió forintra is nőhet.

A lakáshitel igényléséhez nincs szükség házasságra vagy gyermekvállalásra, így akár az egyedülálló fiatalok is kérhetik.

Adóstársként csak a házastárs vagy a szülő vonható be, azonban a szülő nem szerezhet tulajdonjogot az ingatlanban. Ha a házaspár közösen igényli a hitelt, mindkettejük szülei bevonhatók adóstársként. A szabályozás szerint az adóstársként szereplő személy szintén igénylőnek minősül, így később főadósként nem jogosult az Otthon Start lakáshitel felvételére.

A fix 3 százalékos lakáshitel többféle otthonteremtési célra alkalmazható, így új vagy használt lakás vásárlására, családi ház vagy tanya megszerzésére, vagy akár új építésű ingatlanra is. Az értékhatárok szerint:

lakás legfeljebb 100 millió forint értékben vásárolható,

családi ház vagy tanya esetében pedig legfeljebb 150 millió forintig terjed a támogatható összeg.

Fontos, hogy a négyzetméterár felső határa bruttó 1,5 millió forint lehet, ugyanis az ennél magasabb áron kínált ingatlanokra az Otthon Start program nem vehető igénybe. További kikötés, hogy közeli hozzátartozótól vagy élettárstól nem lehet ingatlant vásárolni. Emellett nem lehet résztulajdonban, és haszonélvezet sem lehet rajta.

A fix 3 százalékos lakáshitel előnye, hogy más állami otthonteremtési és felújítási programokkal is kombinálható, így a jogosultak még kedvezőbb feltételekkel juthatnak hozzá a saját otthonukhoz.

Ezek összevonásával a lakásvásárlás vagy építkezés költségei jelentősen mérsékelhetők, ami sok család számára döntő segítséget jelenthet.Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára arra hívta fel a figyelmet, hogy érdemes tanulmányozni a rendeleteket és átnézni azok kombinálhatóságát, amelyek különböző élethelyzetekben segíthetnek.

Mint mondta, ha az igénylő először a 3 százalékos fix hitelt veszi fel, majd néhány év múlva családalapítás mellett dönt, akkor a hitelt kiegészítheti csok plusz kölcsönnel, vagy akár át is léphet arra.

Panyi Miklós hangsúlyozta, hogy a kormányrendelet megteremti az átjárhatóságot a különböző otthonteremtési konstrukciók között. Ez biztosítja, hogy a családok élethelyzetük változásával rugalmasan tudjanak élni az állami támogatások adta lehetőségekkel. Az Otthon Start lakáshitel igénylésének nincs meghatározott zárási dátuma. Az igénylések lebonyolítását a kereskedelmi bankok végzik majd az állam által meghatározott szabályok szerint.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.