INSIDER

Pénztárcabarát iskolakezdés címmel fogyasztóvédelmi edukációs kampányt indított az Magyar Nemzeti Bank. Nem csak spórolni segít a jegybank, de más tippeket is ad a tudatos iskolakezdéshez.

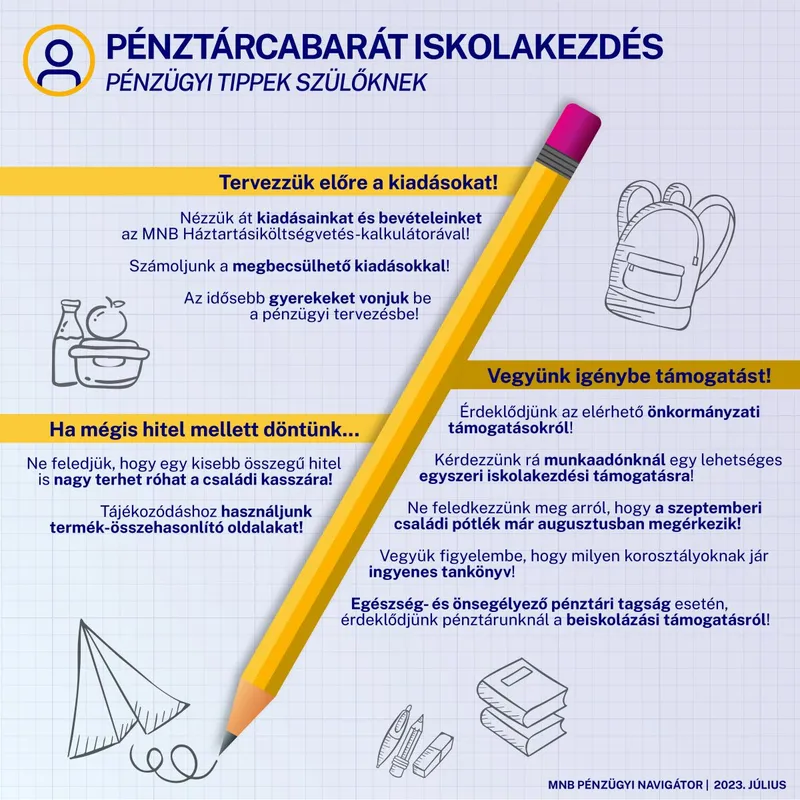

Az MNB kampányának célja az őszi iskolakezdés előtt álló családok és a felsőoktatási tanulmányaikat kezdő hallgatók pénzügyi döntéseinek támogatása. Nem csak a spóroláshoz adnak hasznos tippeket, de segítenek abban is, hol és hogyan érdemes vagy épp nem érdemes hitelt felvenni az iskolakezdéshez. Ezúttal a spórolási tippjeiket gyűjtöttük össze.

Az iskolakezdés pénzügyi döntéseket is jelent, így ilyenkor akár egy saját, akár a jegybank kalkulátorának igénybevételével célszerű áttekinteni a háztartás költségvetését, és ennek kapcsán a megbecsülhető kiadásokat (pl. tanszerek, füzetek, ruházkodás) - írja az MNB. Mielőtt elindulunk például tanszereket vásárolni, határozzuk meg, mi az a maximális összeg, amit erre fordítani tudunk, így a hónap végén kisebb az esélye a pénzszűkének.

A családoknak segítséget jelenthet többek közt, hogy a 2023. szeptemberi családi pótlék már augusztusban megérkezik majd. Érdemes emellett előzetesen tájékozódni az esetleg igénybe vehető állami, önkormányzati vagy munkáltatói támogatásokról, illetve az egyetemi hallgatóknak, főiskolásoknak a lehetséges pályázatokról. Ilyen lehetőség például az ingyenes vagy 50%-os étkeztetés vagy a beiskolázási segély. Betegséggel küszködő gyermekek esetében pedig külön kedvezmények, támogatási lehetőségek is rendelkezésre állnak például az utazás kapcsán. Abban, hogy ki mire jogosult az iskola vezetője, a helyi önkormányzat családsegítője, a munkáltató és a Magyar Államkincstár tud segíteni.

Akár 232.000 forint egészség- és önsegélyező pénztári beiskolázási támogatást is igénybe vehetnek az őszre készülő, családi támogatásra jogosult pénztártag szülők, pénztári egyenlegük terhére. Ennek ötödét, 46.400 forintot pedig az állam személyi jövedelemadó-kedvezményként ráadásul visszajuttatja nekik. A pénztári támogatás az óvodásoktól egészen a 25 év alatti, felsőoktatási tanulmányaikat folytató diákok után vehető igénybe, a kisebbeknek például ruházatra, taneszközökre, tankönyvekre, de akár a felsőoktatási tandíjra, kollégiumi vagy albérlet-költségekre is. Az igénybevétel feltétele egyebek közt a tanintézmény látogatásának igazolása, a tanév első napját legfeljebb 15 nappal megelőző vásárlási számlák becsatolása, illetve hogy a pénztári megtakarítás előzőleg legalább 180 napja legyen a számlán. Erről a lehetőségről itt lehet még többet megtudni.

Ha úgy alakul, hogy hitelre van szükség, érdemes alaposan körbenézni

Hitelfelvételnél célszerű szem előtt tartani, hogy – hiteldíjától, futamidejétől, egyéb jellemzőitől függően – már egy kisebb összegű fogyasztási vagy jelzálogkölcsön is nagy terhet róhat a családi kasszára. Mindenkor érdemes ezért a döntés előtt több bank hitelajánlatát is összehasonlítani. A felsőoktatási hallgatóknak megfontolható a Diákhitel felvétele, ám előzetesen természetesen ennek feltételeiről is tájékozódni kell. A tudatos döntést az MNB Hitelfelvétel tudatosan kiadványa, illetve a gyorskölcsönöket, fogyasztási hiteleket bemutató tájékoztatói támogatják.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.