Három-négy százalékos betéti kamatajánlatok is megjelentek a pénzpiacon az elmúlt hetekben. A bankok két jelenségre reagáltak ezzel: a devizahitelek forintosítása száz milliárd forintot hagy a zsebekben, ugyanakkor a lakossági betétállomány egy év óta stagnál. Negyedével nõtt egy év alatt a számlákon parkoltatott pénz és ötödével a készpénz.

A felszabaduló források izgalomba hozták a kereskedelmi bankok termékfejlesztőit.

Kalandorok, kíméljenek!

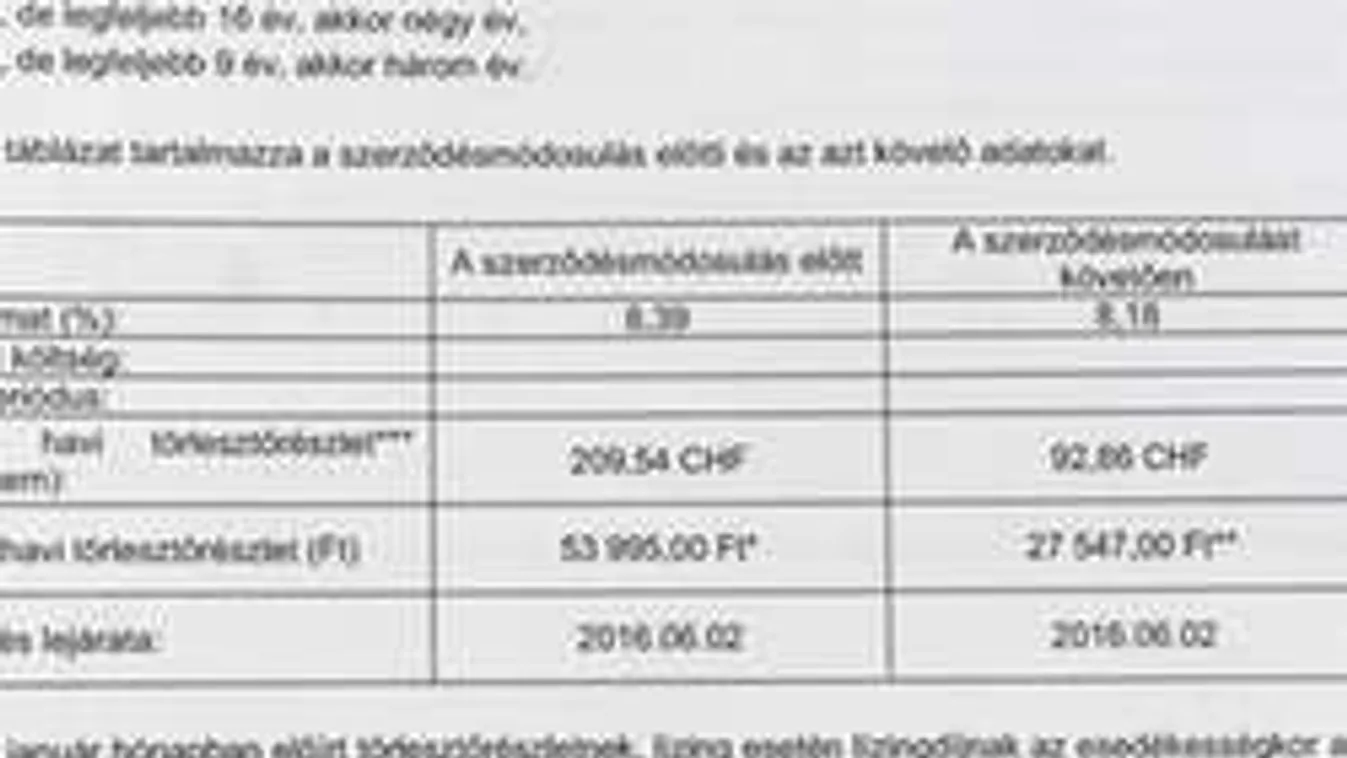

A devizahitelek forintosítása után szakértői számítások szerint nagyjából 100 milliárd forinttal csökken az adósok anyagi terhe, ahogy az alábbi táblázatból is látszik.

A bankok arra számítanak, hogy a felszabaduló pénz egy része megtakarításokba vándorol. A közelmúlt brókerbotrányai a pénztulajdonosokat arra intik, hogy óvakodjanak a csábító ajánlatoktól, bármilyen vonzó hozamot ígérnek is.

Lassan meg kell tanulni, hogy a magasabb hozamígéretek nagyobb kockázattal járnak.

A Magyar Nemzeti Bank legfrissebb adatai szerint a háztartások szabad pénzeinek majdnem fele - mintegy 3000 milliárd forint - lekötetlenül a folyószámlákon van. Ez egynegyedével nagyobb összeg, mint egy évvel ezelőtt.

Stagnáló bankbetétek

Hasonló nagyságrendet – 3133 milliárd forintot tett ki az elmúlt év végén a lakosság birtokában lévő készpénz, és ez az összeg is majdnem

húsz százalékos növekedést tartalmaz egy évre visszatekintve.

Mindeközben a bankbetétek mindössze egy százalékkal gyarapodtak, ami kevesebb, mint amennyi kamat hizlalta ezeket a megtakarításokat.

Kamatverseny – hogyan tovább?

A számok arra sarkallják a kereskedelmi bankokat, hogy javítsanak a betéti konstrukcióikon. A Világgazdaság szakírója 3-4 százalékos banki ajánlatokra hívja fel a figyelmet, ami – figyelemmel az MNB által jövőre 0,9 százalékra prognosztizált – pénzromlásra, már a pénzünk

értékállóságát garantálja, sőt némi reálhozammal is kecsegtet.A teljes képhez azonban hozzátartozik, hogy a kamatversenyt a kisebb pénzintézetek indították és még kérdés, hogy a nagyok felveszik-e a kesztyűt?